L’année 2026 amène avec elle quelques changements du système de retraite, déjà profondément remanié par la réforme Borne, intervenue en 2023.

Quelles règles changent ? Qui est concerné ? Quelles mesures peut-on encore prendre cette année ?

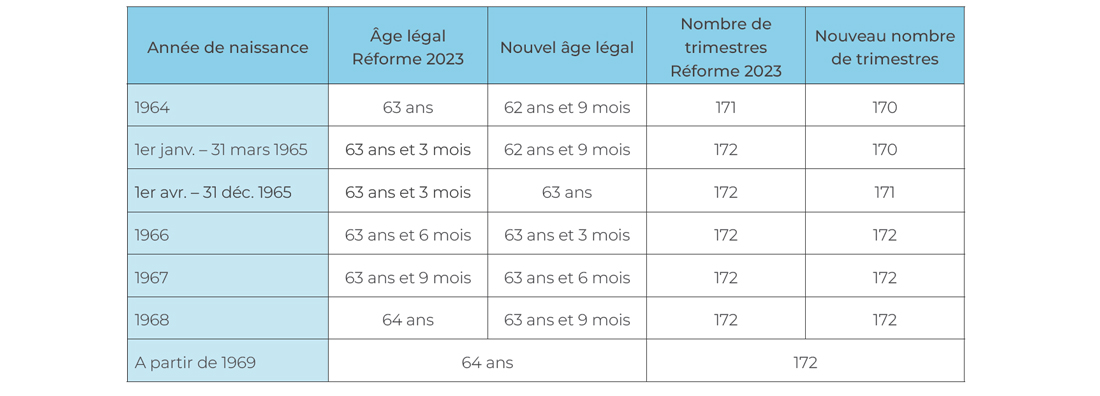

SUSPENSION DE LA RÉFORME DES RETRAITES : NOUVEAU CALENDRIER DES DÉPARTS

Le relèvement de l’âge légal de départ en retraite et l’augmentation de la durée d’assurance, instaurés par la réforme des retraites de 2023, sont suspendus jusqu’en 2028. Concrètement, si vous êtes né entre 1964 et 1968, vous pouvez partir en retraite 3 mois plus tôt (et même 6 mois plus tôt si vous êtes né entre le 1er janvier et le 31 mars 1965). En revanche, si vous êtes né à partir de 1969, pas de changement : l’âge légal de départ en retraite reste fixé à 64 ans (tableau ci-dessous).

Rappel

La durée d’assurance (les annuités de cotisations), comptabilisée en trimestres, désigne les périodes de votre vie professionnelle au cours desquelles vous vous constituez des droits à retraite (exemple : périodes travaillées, de chômage, trimestres pour enfant, etc.). Vous devez réunir un nombre précis de trimestres pour obtenir une retraite à taux plein, sans décote.

Ce nouveau calendrier s’applique à tous : salariés, travailleurs indépendants, fonctionnaires, professions libérales, etc.

Si vous souhaitez profiter de cette aubaine pour partir 3 mois plus tôt, vous devez porter une attention particulière au choix de la date de départ, notamment lorsqu’elle se situe en cours d’année. En effet, le décompte des trimestres est arrêté au dernier jour du trimestre civil précédant la date d’effet de la pension. Cela signifie qu’il n’est pas possible de valider plus de trimestres que le nombre de trimestres civils « travaillés » sur l’année du départ (même si votre rémunération permettrait d’en valider 4).

Exemple : en cas de départ le 1er décembre 2026, la date d’arrêt du compte est fixée au 30 septembre : 3 trimestres au maximum peuvent donc être validés sur l’année 2026 (même si votre rémunération aurait pu permettre d’en valider 4).

Il convient donc de vérifier l’impact de l’avancement du départ sur le nombre de trimestres acquis, au risque de subir une décote à vie (1,25 % de pension en moins par trimestre manquant)

LE CUMUL EMPLOI-RETRAITE FAIT PEAU NEUVE

Le cumul emploi-retraite permet aux retraités de travailler à nouveau et de percevoir des revenus professionnels en complément des pensions. Sous conditions, le cumul des deux sources de revenus est intégral, à défaut, il est limité. Le dispositif est très attrayant, mais ses conditions se durcissent nettement à compter de 2027.

1/ Quelles sont les règles actuelles du cumul emploi-retraite ?

Pour bénéficier d’un cumul intégral, il faut liquider l’ensemble de ses pensions à compter de l’âge légal et à taux plein. Depuis 2023, les cotisations sociales acquittées sur les revenus d’activité ouvrent droit à une seconde pension. À défaut de réunir les conditions d’un cumul intégral, le retraité s’inscrit dans un cumul plafonné : ses revenus d’activité ne doivent pas dépasser certains plafonds, au risque de voir sa pension réduite voire suspendue. Les règles de plafonds varient en fonction des régimes de retraite. Les cotisations sociales sont payées à fonds perdus : elles ne créent pas de nouveaux droits à pension.

2/ Quels changements à partir de 2027 ?

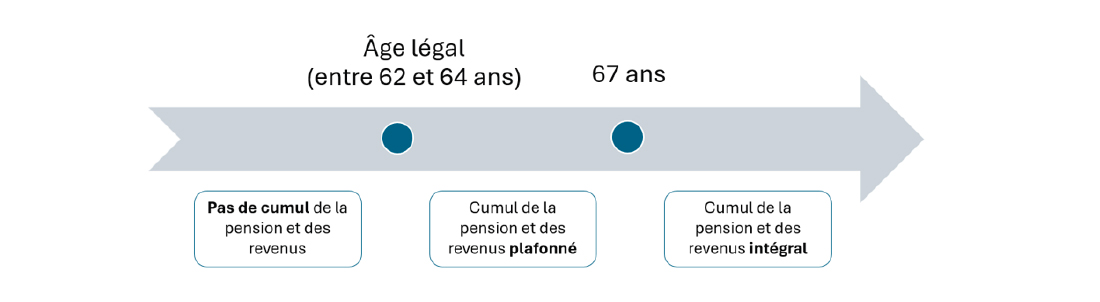

Le cumul emploi-retraite comportera trois phases successives, basées uniquement sur l’âge du retraité reprenant une activité (peu importe l’âge de liquidation et l’obtention ou non du taux plein).

Le retraité qui retravaille avant l’âge légal (lorsqu’il a bénéficié d’un départ anticipé à la retraite : au titre d’une carrière longue ou pour pénibilité par exemple) est particulièrement pénalisé dans le nouveau régime : sa pension est réduite à hauteur de la totalité de ses nouveaux revenus d’activité, aucun cumul n’est possible.

Entre l’âge légal et 67 ans, le cumul des pensions et des revenus d’activité est possible dans la limite d’un plafond qui sera fixé par décret et qui devrait vraisemblablement être de 7 000 € par an. Si les revenus d’activité excèdent ce plafond, la pension est réduite à hauteur de 50 % du dépassement.

Exemple : un retraité de 65 ans perçoit une pension de 25 000 € par an. Il reprend une activité et touche un salaire annuel de 30 000 €. Sa pension sera diminuée de 11 500 € par an ((30 000 – 7 000) / 2).

Après le 67e anniversaire, le retraité peut cumuler librement pensions et revenus d’activité. C’est également à partir de cet âge que les cotisations sociales ouvrent de nouveaux droits à retraite.

3/ Peut-on agir pour éviter le durcissement des règles ?

Oui, les personnes qui entrent en jouissance de leur pension de retraite d’ici fin 2026 se verront appliquer les règles actuelles, donc plus favorables, du cumul emploi retraite et ce, qu’elles reprennent une activité professionnelle avant ou après 2027. Deux catégories de personnes sont principalement concernées et pourraient en ressortir gagnantes :

DE NOUVEAUX AVANTAGES POUR LES FEMMES

Afin de réduire les écarts de pension entre les hommes et les femmes, trois mesures, très attendues, ont été prises. Elles touchent plus particulièrement les mères de famille.

1/ Amélioration du calcul de la retraite de base

Le montant de la pension retraite de base repose sur le « salaire annuel moyen » : la moyenne des 25 années les plus rémunératrices de la carrière. À compter d’une date qui sera fixée par décret, la retraite des mères serait calculée sur :

Cet ajustement permet d’écarter une à deux années moins rémunératrices du calcul pour améliorer la moyenne et donc la pension.

Sont notamment concernées par cette mesure : les salariées (du privé et agricole), les travailleurs indépendants (hors professionnels libéraux règlementés) et les agents contractuels de l’État. Cette mesure devrait entrer en vigueur le 1er septembre 2026.

2/ Prise en compte des trimestres pour enfant dans la carrière longue

Le dispositif de carrière longue permet de partir à la retraite avant l’âge légal, entre 58 et 63 ans, à condition d’avoir commencé à travailler jeune et de réunir tous ses trimestres à la date de départ souhaitée. Tous les types de trimestres ne sont toutefois pas comptabilisés, contrairement à la retraite « classique » : seuls les trimestres correspondant à des périodes de travail effectif et certains trimestres dits « assimilés» (exemple : 4 trimestres au titre des périodes de service militaire, 4 trimestres au titre des périodes de chômage, etc.) comptent pour la carrière longue, à l’exception des trimestres pour enfant.

L’exclusion des trimestres pour enfant limite l’accès des femmes au départ anticipé pour carrière longue, il est donc prévu de prendre en compte jusqu’à deux de ces trimestres à compter du 1er septembre 2026.

3/ Un trimestre supplémentaire pour les fonctionnaires mères

Les femmes fonctionnaires bénéficient d’une majoration de deux trimestres par enfant né depuis 2004. Cette majoration compte pour la durée d’assurance, mais elle n’est pas prise en compte pour le taux de liquidation de la pension (75 % maximum). Dès le 1er septembre 2026, un trimestre sur les deux sera également retenu pour établir le taux, améliorant ainsi le montant de la pension.

Rappel : pour les enfants nés ou adoptés avant 2004, les femmes fonctionnaires bénéficient d’une bonification de 4 trimestres, déjà prise en compte à la fois pour la durée d’assurance et pour le taux de liquidation de la pension.

Que vous soyez ou non concerné par ces changements, il est primordial d’établir un bilan de votre carrière et de chiffrer vos futurs droits à retraite.

BON À SAVOIR : Le site de l’assurance retraite vous permet de consulter votre carrière, de télécharger votre relevé de carrière et de déclarer vos enfants. Si vous constatez des erreurs ou des oublis, vous pouvez le signaler à votre caisse, quel que soit votre âge.

Faites-vous accompagner par votre conseiller, il pourra vous proposer des solutions d’épargne afin de compléter vos revenus une fois en retraite.