05

mai

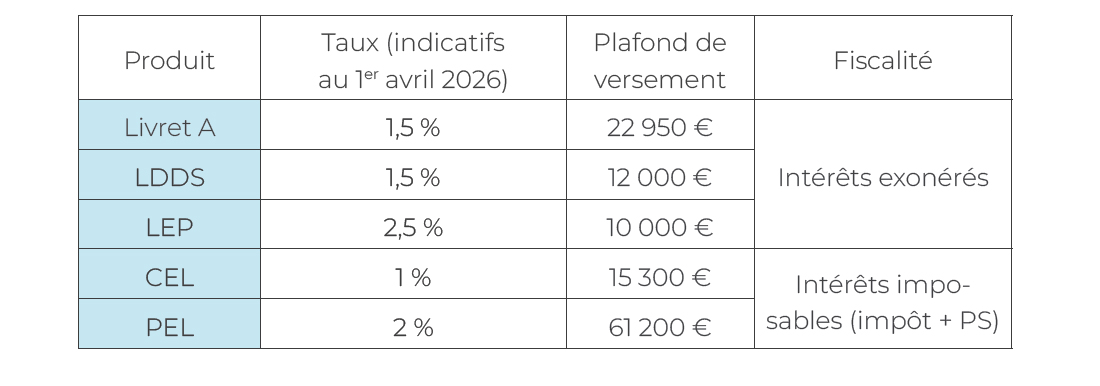

Où en sont les taux aujourd’hui ?

1. Livret A / LDDS / LEP : votre épargne de précaution

Ces livrets restent la base de votre « épargne de sécurité » : argent disponible à tout moment, intérêts exonérés d’impôt et de prélèvements sociaux pour le livret A, le livret de développement durable et solidaire (LDDS) et le LEP. L’objectif est de couvrir les dépenses imprévues (réparation de voiture, frais de santé, baisse de revenus…).

Combien garder ?

En pratique, il est conseillé de conserver l’équivalent de 3 à 6 mois de dépenses sur vos livrets. Si vous êtes éligible au LEP, remplissez-le en priorité : son taux de rendement est supérieur aux autres livrets.

2. CEL et PEL : pour vos projets immobiliers

Le CEL (Compte Épargne Logement) et le PEL (Plan Épargne Logement) sont avant tout conçus pour préparer un projet immobilier. Ils vous permettent d’accumuler des droits à prêt à un taux connu à l’avance ; en contrepartie, les intérêts de ces produits sont imposables, ce qui réduit leur rendement net.

BON À SAVOIR : si vous disposez d’un ancien PEL (notamment ouvert avant 2016) avec un bon taux, il peut être intéressant de le conserver. Pour un PEL plus récent, comparez son rendement net d’impôts et de prélèvements sociaux avec d’autres solutions (livrets, fonds en euros en assurance vie, compte à terme).

Que faire de votre épargne excédentaire ?

Une fois votre épargne de précaution constituée, vous pouvez chercher davantage de rendement, en tenant compte de la durée pendant laquelle vous pouvez laisser cet argent placé.

Pour un horizon court (moins 2 ans), mieux vaut rester prudent. Les comptes à terme offrent souvent un meilleur taux que les livrets, en échange d’un blocage temporaire de votre épargne.

Pour un horizon intermédiaire (de 2 à 5 ans), l’assurance vie en fonds euros est une première alternative : votre capital est garanti, et la fiscalité en cas de retrait devient avantageuse après 8 ans de détention.

Pour un horizon long (supérieur à 5 ans), vous pouvez envisager de diversifier davantage : unités de compte au sein d’un contrat d’assurance vie, PEA, compte-titres voire SCPI (« immobilier papier »). Ces supports offrent un potentiel de rendement plus élevé, mais avec un risque en capital.

BON À SAVOIR : votre conseiller peut vous aider à définir votre profil investisseur (sensibilité au risque, connaissance des marchés) et à choisir les supports adaptés.

En résumé, Vous pouvez procéder en 3 étapes :

Pour des conseils adaptés à votre situation, prenez rendez-vous avec votre conseiller habituel. Ensemble, vous pourrez définir une stratégie cohérente pour votre épargne aujourd’hui… et pour vos projets de demain.